債務整理を利用しようと思っている人の中には不動産担保ローンを利用していて、不動産を担保に取られている人もいると思います。

債務整理を行おうとしている人は、借金返済が難しい状況に追い込まれている人が多いので、こういった不動産担保ローンを利用しているような状況の人も少なくないと思います。

では、債務整理を行うとこの不動産担保ローンの取扱いはどうなるのでしょうか?

不動産担保ローンとは?

不動産担保ローンはその名前から何となく想像できると思いますが、不動産を担保にして借金をするという方法になります。

通常は自宅などを不動産の担保にしてお金を借りるという借金の方法になります。

不動産担保ローンは自宅や土地などを担保にするということで、金融機関のほうでも安心感があるので、低金利で大口の借り入れができるというメリットがあります。

担保に設定する不動産は自分名義のものだけでなく、両親や配偶者など他人名義であっても担保として差し出すことが可能です。

不動産担保ローンは低金利でまとまったお金が借りられるというメリットの一方で、返済できない場合には不動産を失うというデメリットがあります。

不動産担保ローンではその不動産に抵当権や根抵当権が登記されて、これはお金が返せない場合には、金融機関が不動産を売却して、売却代金から貸したお金と利息を回収することが可能という権利になります。

不動産担保ローンを利用していると債務整理できない?

不動産担保ローンは借金をする際に抵当権や根抵当権が登記されているので、債務整理の手続きをすると、不動産担保ローンを利用している金融会社が担保にしている不動産を競売にかける可能性があります。

つまり簡単に債務整理できないように不動産が人質のような感じになっているということになります。

金融会社からすると、このように不動産を人質のような感じで取れるからこそ、低金利で大口のお金を貸せるという側面があります。

そういった意味でも不動産担保ローンを利用しているような場合だと、債務整理を利用しにくいという側面があります。

とは言ってもまったく債務整理が利用できないと言うわけでもないです。

金融会社のほうでも不動産を競売に出すのに時間やお金がかかるので、借金を返してもらえるなら競売にはかけたくないのが本音です。

そういった意味ではまったく交渉の余地がないとはいいきれない部分があります。

そこで不動産担保ローンを債務整理する時の、任意整理、個人再生、自己破産でのそれぞれの場合について説明しようと思います。

不動産担保ローンがある場合の任意整理

任意整理は裁判所を通さずに直接金融機関と交渉して借金の減額をするという債務整理方法です。

そのため不動産担保ローンを設定している場合でも、その金融機関と交渉して借金の減額をお願いすることになります。

ただ相手は不動産の担保を取っているので、通常の任意整理の交渉よりもこちらが不利なのは間違いないです。

そのため、将来利息や経過利息のカットを実現するのが難しくなる可能性があります。

つまり、不動産を担保に取られているので、こちらが強気で交渉することができず、通常の任意整理よりも減額率が低くなる可能性があります。

ただ任意整理は、債務整理する借金を選択することができるので、不動産担保ローンが設定されている借金はそのままにして、それ以外の借金を債務整理していくという方法も考えられます。

-

任意整理のメリットとデメリットとは?初心者にもわかりやすく解説

借金返済で行き詰ってしまった場合に、一番手軽に行える債務整理方法として任意整理を検討している人も多いのではないでしょうか。 任意整理は債務整理の中でも一番頻繁に行われている方法なので、任意整理を行う前にしっかりとメリットとデメリットを理解し ...

不動産担保ローンがある場合の個人再生

個人再生は裁判所を通して行う債務整理方法で、任意整理よりも借金の減額率が高く、自己破産のように自宅を売る必要のない債務整理方法になります。

債務整理の方法としては優秀な方法で、個人再生には住宅ローン特則というものがあり、これを利用すると自宅を残したまま債務整理ができるので、利用している人が多いです。

ただ不動産担保ローンを利用していると個人再生の住宅ローン特則が利用することができないです。

住宅ローン特則は居住用の住宅ローンを対象にしているので、不動産担保ローンのように、住宅ローンでない借金については適用されないんですよね。

そのため不動産担保ローンを利用している場合には、個人再生を選択するのはあまりメリットがないように感じます。

-

【完全ガイド】個人再生で借金が最大80%減!メリット・デメリット徹底解説

個人再生は裁判所で手続きを行う債務整理方法でメリットの大きい債務整理方法ですが、一方で複数のデメリットもある債務整理方法です。 個人再生の特徴をしっかりとつかむためには、個人再生手続きでのメリットやデメリットについてしっかりと把握しておく必 ...

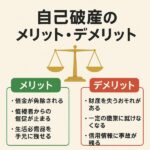

不動産担保ローンがある場合の自己破産

自己破産は借金を全額0円にするという究極の債務整理方法になります。

ただ任意整理のように債務整理する借金を選択することができないので、自然と不動産担保ローンの対象になっている借金も自己破産の対象になります。

そのため自己破産すると当然ですが、不動産担保ローンでお金を貸している金融業者は担保にしている不動産を競売にかけます。

つまり自己破産する場合には、不動産担保ローンの担保になっている不動産は諦めないといけないです。

とは言っても、自己破産する場合には、どちらにしても不動産などの高額資産は手放す必要があるのであまり関係ないですね。

つまり、自己破産する場合には、不動産担保ローンを利用している場合でも、利用してない場合でも不動産を手放すことになるので、不動産担保ローンのことは気にせず手続きすることができます。

そのため借金の状況によっては自己破産を選択して、不動産担保ローンもまとめて清算してしまった方がいい場合もあります。

-

【完全ガイド】自己破産で借金ゼロ⁉ メリット・デメリット&費用相場を徹底解説

自己破産すると借金が免除されるので非常にメリットが大きい手続きですが、そんな自己破産にもデメリットは存在します。 大きなメリットがある自己破産なので当然デメリットもあるというのは理解しておきましょう。 では自己破産すると具体的にどのようなデ ...

不動産担保ローンに影響を与えず債務整理するなら任意整理

上記のように不動産担保ローンを設定しているような場合に利用できる債務整理方法は限られています。

不動産担保ローンで担保に自宅を設定している場合などで、自宅を残して債務整理を行う場合には任意整理しか方法がないです。

任意整理で不動産担保ローンが設定されている借金を除いたほかの借金を債務整理するという方法くらいしかないと思ったほうがいいです。

不動産担保ローンが設定されている借金を任意整理する場合には、交渉する弁護士の交渉力が大事になってきます。

交渉力のある弁護士が交渉を金融会社と交渉すれば、あるいは不動産担保ローンが設定されている借金でも負担軽減できる可能性もあります。

不動産担保ローンの借金返済は専門家に相談しよう

不動産担保ローンが設定されているような借金で困っているなら、債務整理に慣れている弁護士などに相談するようにするといいと思います。

不動産担保ローンの借金があるような場合でも、人によって借金の金額や状況は違ってくるので、どの債務整理方法が最適なのかは人によって違ってきます。

またこういった不動産担保ローンなどを含めた借金返済の相談を行っている弁護士事務所は債務整理に特化している所が多いです。

不動産担保ローンを任意整理で解決するような場合には、弁護士の交渉力が非常に重要になってくるので、債務整理に特化しているような弁護士事務所でないと交渉に失敗する可能性があります。

そのため不動産担保ローンを含めて借金返済に債務整理を検討しているならまずは弁護士などの専門家に相談するのが一番です。

当サイトでは全国対応で借金返済や債務整理について無料相談に応じている弁護士事務所を複数紹介しているのでよかったら参考にしてください。