プロミスは現在はSMBCコンシューマーファイナンスとなっており、三井住友フィナンシャルグループの子会社にの大手の銀行系消費者の一つです。

超大手の消費者金融ということもあり、借金問題を抱えている方の中にはプロミスから借入があるという方も多いかと思います。

そんなプロミスからの借金を債務整理で減額する場合のポイントについてわかりやすく解説しようと思います。

債務整理の対象にプロミスからの借金が含まれているなら参考になると思うのでご覧ください。

プロミスの借金を債務整理するメリット

プロミスからの借金は債務整理手続きという、借金を法的に整理する手続きをすることで返済負担を軽くしたり、借金を免除することができます。

そのため債務整理をすれば借金問題を解決する糸口になるため、返済に行き詰っている方の多くが債務整理手続きで借金問題を解決してきています。

債務整理手続きには任意整理、個人再生、自己破産という方法があり、下記でそれぞれの手続きに共通するメリットをまとめたので参考にしてください。

借金を減額・免除することができる!

プロミスの借金を債務整理する一番のメリットは借金の減額や免除が可能ということです。

というか借金を債務整理する方の目的は借金の減額や免除だと思うので、ここでメリットと紹介するのもどうかと思ったのですが、借金の中には債務整理でも減額や免除できないものがあるので一応載せておきました。

プロミスからの借金は、任意整理・個人再生・自己破産など全ての手続き方法で返済負担を軽くすることができます。

債務整理手続きは基本的に弁護士や司法書士に手続きを依頼することになります。

債務整理手続きは複雑で失敗する可能性があり、失敗したら借金の減額や免除はできないので、手続きは専門家である弁護士や司法書士に依頼するのがポイントになります。

借金返済の督促をストップできる!

債務整理を弁護士や司法書士に依頼すると、プロミスなどの債権者からの借金の督促をストップできるというメリットがあります。

弁護士や司法書士に債務整理を依頼すると、担当の弁護士や司法書士が債権者に債務整理の依頼を受けたという受任通知を発送します。それ以後は借金返済の窓口が弁護士や司法書士に移るので返済の督促がストップします。

プロミスを含めた大手の消費者金融はそこまで過激な取り立てはしないですが、それでも借金返済の催促は精神的な負担になるので、それがなくなるだけでも助かると思います。

最短で即日督促をストップしてくれる法律事務所もあるので、借金の督促で悩んでいるなら一度相談してはどうでしょうか。

プロミスの借金を債務整理するデメリットとは?

プロミスからの借金を債務整理すれば返済負担が小さくなるという非常に大きなメリットがありますが、逆にデメリットはないのでしょうか?

債務整理には依頼費用が必要

デメリットの一つとして依頼費用が必要ということがあります。基本的に債務整理手続きは弁護士や司法書士に依頼して行うのが一般的なので、どうしても依頼費用が必要になります。

ただ債務整理する方がお金に困っているということは弁護士や司法書士も理解しているので、支払い方法に関しては融通をきかせてくれるとおもいます。そのため現在手元にお金が全くない状況でも手続きが可能という事務所は少なくないです。

信用情報がブラックリストに登録

もう一つのデメリットが信用情報がブラックリストに登録されてしまうということです。

実際にはブラックリストというものはないのですが、便宜上わかりやすくブラックリストと呼ばれています。

信用情報とは借金の履歴のようなもので、借金を滞納したり、債務整理手続きで借金を整理すると信用情報機関のデータベースにそのことがブラックリストとして登録されてしまい、金融業者やカード会社、銀行などの関連企業の間で情報が共有されることになります。

ブラックリストに登録されると新たに借金ができなくなったり、ローンが組めない、クレジットカードが利用できないなどの金融サービスでデメリットを生じる可能性があります。

-

債務整理で信用情報はどうなる?ブラックになる仕組みと生活への影響を解説

債務整理をすると消費者金融や銀行、信販会社などの金融業者から借金ができなくなってしまったり、ローンが組めなくなるというデメリットが発生します。 債務整理によって金融業者などからの借金を法的に減額してもらったり免責してもらったりして踏み倒して ...

プロミスの借金を任意整理

債務整理手続きの一つである任意整理は、債務整理手続きの中でも一番利用されている債務整理方法です。

任意整理は交渉によって借金の利息を免除してもらったり、毎月の返済額を小さくしてもらうなどして借金返済の負担を小さくするという債務整理方法です。

つまりプロミスと交渉して借金返済の負担を小さくしてもらうという債務整理方法です。

ただ任意整理は相手が交渉に応じてくれないと手続きすることができないという問題があり、そういったことを避けけるために弁護士や司法書士に手続きを依頼するのが一般的です。

まあ、弁護士や司法書士に依頼しても任意整理の交渉に応じてくれない債権者はいますが、幸いなことにプロミスは任意整理の交渉に応じてくれる可能性は十分にあるので、弁護士や司法書士に手続きを依頼すれば問題なく手続き可能だと思います。

任意整理は借金の減額幅は大きくないですが、借金返済の負担を小さくしながら資産を残すことができ、債務整理の対象にする借金をこちらで選べるという特徴もあります。

-

任意整理のメリットとデメリットとは?初心者にもわかりやすく解説

借金返済で行き詰ってしまった場合に、一番手軽に行える債務整理方法として任意整理を検討している人も多いのではないでしょうか。 任意整理は債務整理の中でも一番頻繁に行われている方法なので、任意整理を行う前にしっかりとメリットとデメリットを理解し ...

プロミスの借金を個人再生

プロミスからの借金は個人再生でも減額することができます。

個人再生は任意性とは違って裁判所で手続する債務整理方法で、手続きは任意整理よりも複雑で手間がかかりますが、借金の減額幅なら任意整理よりも大きいという特徴があります。

借金額や資産額によっては最大で借金を10分の1まで減額することができるという強力な債務整理方法なので、借金額が大きい方向けの手続き方法です。

ただ依頼費用は任意整理よりも大きくなる可能性があるので、借金額が小さいとと依頼費用が負担になって満足の行く結果が得られない可能性があります。

また任意整理と違って債務整理する借金対象を選ぶことができず、基本的に全ての借金が債務整理対象になります。

プロミス以外の複数の金融業者から借入があって、借金額が大きくて任意整理では返済しきれないという場合に利用候補になる債務整理方法だと思います。

-

【完全ガイド】個人再生で借金が最大80%減!メリット・デメリット徹底解説

個人再生は裁判所で手続きを行う債務整理方法でメリットの大きい債務整理方法ですが、一方で複数のデメリットもある債務整理方法です。 個人再生の特徴をしっかりとつかむためには、個人再生手続きでのメリットやデメリットについてしっかりと把握しておく必 ...

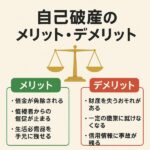

プロミスの借金を自己破産

自己破産でもプロミスからの借金を整理することができます。

自己破産は裁判所から免責を得ることができれば借金返済の義務がなくなるという債務整理方法なので、プロミスの借金を自己破産で整理すれば借金返済の必要がなくなります。

それなら「任意整理や個人再生を利用せずに、自己破産を最初から利用すればいいのでは?」と思う方もいるかと思いますが、自己破産は手続きすれば借金が必ずなくなるというわけではなく、裁判所から免責を認められないと自己破産が成立しないという壁があります。

つまり裁判所から自己破産するほどではないと判断されてしまったら免責を得られず、自己破産手続きが失敗する可能性があるということです。

また自己破産すると高額資産が没収されてしまうことになり、持ち家や自動車などが没収されてしまう可能性があります。

自己破産は強力な債務整理方法ですが、簡単に利用するにはリスクがある債務整理方法だということは知っておきましょう。

ただプロミスを含めた借金の負担が大きくて返済が難しいという状況なら積極的に活用を検討してもいいと思います。

-

【完全ガイド】自己破産で借金ゼロ⁉ メリット・デメリット&費用相場を徹底解説

自己破産すると借金が免除されるので非常にメリットが大きい手続きですが、そんな自己破産にもデメリットは存在します。 大きなメリットがある自己破産なので当然デメリットもあるというのは理解しておきましょう。 では自己破産すると具体的にどのようなデ ...

プロミスの借金を家族に内緒で減額・整理したい場合

プロミスなどの消費者金融からの借金は手軽に借金できるということもあり、家族に内緒でプロミスからお金を借りてしまい返済できなくなってしまったという方も多いです。

どうしても欲しいもがあってプロミスから借金したが、それから返済が滞ってしまい気づいたら利息によって大きな金額になってしまったということはあります。

ただこのような家族に内緒の借金がバレてしまい、しかも返済できないくらい大きくなってしまったら家庭内トラブルになってしまい最悪の場合は離婚や勘当という事にもなりかねないです。

そこで債務整理でプロミスからの内緒の借金を整理できないのかということです。

結論を言ってしまうと家族に内緒で債務整理手続きは可能です。

ただ個人再生や自己破産のような裁判所が関係する債務整理方法だと、債務整理による生活への影響や裁判所からの書類などによって手続きがバレてしまう可能性があります。

そのため裁判所が関係しない任意整理手続きなら家族に内緒での債務整理が利用しやすいです。

任意整理だと弁護士や司法書士に手続きの際に「家族に内緒で整理したい」ということを伝えておけば、家族に債務整理のことを知られないように配慮してくる法律事務所もあります。

債務整理後にプロミスと再契約(借入)は可能か?

プロミスからの借金を債務整理した後に気になるのが、債務整理後にプロミスから再契約(借入)がまた可能になるのかということです。

結論を言ってしまうとプロミスの債務整理後に再契約(借入)は可能です。

ただ債務整理後すぐの借入は難しく、信用情報がブラックの状態だと消費者金融からの借入は無理なので、信用情報のブラックリストから解除されてからなら再契約(借入)が可能になります。

債務整理方法によって違ってきますが、基本的には5年~10年くらいでブラックリストからは解除されます。

任意整理なら5年くらいで解除されるので、すでに借金を完済している状態なら借入は可能です。

プロミスの場合は債務整理後に借入が可能ですが、金融業者によっては債務整理で借金整理されてしまったことによって社内ブラックリストに登録されてしまい、信用情報のブラックリストから解除されたとしても、社内の信用情報によって借入が断られることがあるようです。

そういった意味ではプロミスは債務整理後でも借りやすい金融業者と言えるかもしれないですね。

プロミスの借金におすすめの債務整理方法

プロミスからの借金を債務整理する場合に、結局どの債務整理方法を利用すればいいのかわからないという方も多いと思います。

ただどの債務整理方法がいいのかということは、その人の資産状況や借金額によって違ってくるので一概にどの債務整理方法がいいのかは判断することはできないです。

とりあえず最初に任意整理の利用を検討し、任意整理では完済が難しいなら個人再生、個人再生で完済が難しいようなら自己破産という感じで考えるといいのではないかと思います。

借入先がプロミスだけだったり、プロミス以外に1件や2件程度の借入先しかないなら任意整理が一番依頼費用が安くて済みますし、手続き期間も早くて日常生活への影響が小さいです。

そのため借入先が少なくて借金額がそこまで大きくないなら任意整理を一番に検討するといいと思います。

もし借入先が多かったり、借金額が大きいようなら個人再生や自己破産などの債務整理方法を検討するといいと思います。

まとめ

プロミスからの借金は任意整理・個人再生、自己破産など、どの債務整理方法でも整理することができるので、他の借金と比べると整理しやすい借金の部類に入ると思います。

プロミスからの借金を債務整理する場合には、あらかじめ弁護士や司法書士の無料相談を利用してから、どの債務整理を利用するかどうか決めるといいと思います。

借金額や収入によって最適な債務整理方法は違ってくるので、手続き後に後悔しないためにも、事前に無料相談を利用して手続きについて話を聞いておくことが重要です。

当サイトでは借金問題や債務整理手続きに関する無料相談を行っている弁護士事務所や司法書士事務所を厳選しているので参考になると思います。

載せている法律事務所はメールや電話による無料相談が可能なので、まずは気軽に空いている時間にメールや電話で債務整理でどの程度借金返済の負担が減らせるのか聞いてみてはどうでしょうか。