アコムは大手消費者金融の一つで三菱UFJフィナンシャル・グループに属する銀行系列の消費者金融になります。

テレビCMなどでもおなじみの大手消費者金融ということもあり、借金問題を抱えていて消費者金融からの返済に困っている場合には、借入先の一つになっていることが多い消費者金融の一つです。

アコムは審査スピードが早く、土日でも即日融資が可能だったり、30日間の無利息サービスがあったりして利用しやすいようにかなり配慮されていたりします。

一方で上限金利がライバルのプロミスよりも若干高く、銀行系のカードローンと比べると金利負担はどうしても重くなるので、その分だけ借金の負担が大きくなってしまう可能性があります。

そんなアコムからの借入が返済できなくなってしまった場合に、債務整理で借金を整理するとどのような影響が出るのでしょうか?

アコムの借金を債務整理するメリット

アコムからの借金は任意整理・個人再生・自己破産など、どの債務整理方法でも借金を整理することができるので、借金額や経済状況によって利用する債務整理方法を選ぶことができます。

債務整理方法によってメリットやデメリットはありますが、債務整理手続き全般に共通するメリットがあります。

それが下記の2つになります。

借金の取立てをストップできる

アコムからの借金を債務整理対象にして借金を整理すると、借金の取立てをストップすることができます。

債務整理手続きは複雑で難しいので通常は弁護士や司法書士などの専門家に依頼して行うことになります。

弁護士や司法書士は手続き依頼を受けると、受任通知という依頼を受けたことを伝える通知をアコムなどの債権者に送ります。

そうなると借金返済の窓口が弁護士や司法書士になるので、アコムなどからの取立てをストップすることができます。依頼した事務所によっては最短即日で取立てをストップすることも可能です。

借金の取立ては精神的な負担が大きいので、取立てをストップできるということは地味にありがたいです。

アコムからの取立てが厳しいというわけではないですが、これまで取り立てを受けていた方からすると精神的な重圧から解放されます。

借金返済の負担を軽くできる

債務整理を利用するとアコムからの借金負担を軽減できるというメリットがあります。

債務整理を利用する目的は借金返済の負担を軽くすることなので、債務整理を利用する方はこのメリットを目的にして手続きを利用するかと思います。

債務整理方法によって借金の減額幅が違ってきますが、自己破産などの強力な債務整理方法なら、そもそも借金返済の義務が免除されるので、アコムからの借金を返済する必要がなくなったりします。

アコムからの借金が大きくなって返済負担が重くなり、完済できる見込みがなくなってきたと感じているなら、早めに債務整理を検討して借金返済の負担を軽くした方がいいです。

アコムの借金を債務整理するデメリットとは?

アコムからの借金は債務整理で減額したり免除することが可能ですが、それならどんどん債務整理してしまった方がいいのではないかと思う方もいると思います。

しかし債務整理するといくつかのデメリットが生じることになることも忘れてはならないです。

下記でアコムからの借金を債務整理する場合のデメリットについてまとめたので参考にしてください。

信用情報がブラックリストに登録

アコムの借金を債務整理手続きで減額したり免除すると、信用情報がブラックリストに登録されてしまい、クレジットカードが作れなくなったり、ローンが組めなくなるなどのデメリットが生じることになります。

アコムは信用情報機関に加盟しており、債務整理をすると信用情報機関に債務整理したという金融事故の情報が登録されることになり、それが信用情報機関に登録している金融機関に共有されることになります。

基本的に消費者金融やカード会社、銀行などの正規の一般的な金融業者は信用情報機関に登録しているので、債務整理後にこれらの金融業者のサービスを利用する際に、信用情報がブラックということで利用を断られる可能性があります。

どの債務整理方法を利用しても生じるデメリットなので、クレジットカードが生活の中心にあった方からすると結構きついと感じるかもしれないです。

-

債務整理で信用情報はどうなる?ブラックになる仕組みと生活への影響を解説

債務整理をすると消費者金融や銀行、信販会社などの金融業者から借金ができなくなってしまったり、ローンが組めなくなるというデメリットが発生します。 債務整理によって金融業者などからの借金を法的に減額してもらったり免責してもらったりして踏み倒して ...

弁護士や司法書士への依頼費用が必要

債務整理手続きは基本的には弁護士や司法書士に依頼するのが通常なので、手続きを依頼するための依頼費用が必要になってきます。

債務整理は弁護士や司法書士に手続きしてもらわないといけないという決まりはないですが、債権者との交渉や裁判所への対応や書類作成などもあり、素人が簡単にできるような手続き方法ではないです。

依頼費用をケチって自分で手続しようとする方もいますが、多くは途中で挫折してしまったり、手続きに失敗してしまったりして、結局は弁護士や司法書士に手続きを依頼するというケースが多いです。

ただ弁護士や司法書士も、債務整理手続きをする方にお金がないということはあらかじめ知っているので、手元にお金がなくても手続きできるように、後払いや分割払いに対応するなど、支払い方法については柔軟に対応してくれる事務所は多いです。

アコムの借金を任意整理

ここからはアコムの借金を債務整理する場合の任意整理・個人再生・自己破産の手続きについて解説しようと思います。

ここではアコムからの借金を任意整理する場合について説明します。

任意整理は債権者が債務者と交渉して借金の利息を免除してもらったり、毎月の返済負担を小さくしてもらうという手続き方法になります。

交渉によって借金返済負担を小さくする債務整理方法なので、そもそも相手が交渉に応じてくれるかどうかがポイントになってきます。

アコムは任意整理の交渉に応じてくれる貸金業者なので、任意整理で十分に借金返済の負担を軽減できます。

ただ任意整理は交渉によって返済条件が違ってくる債務整理方法なので、できるだけ任意整理手続きに慣れている弁護士や司法書士に依頼したほうが有利な条件で交渉できる可能性があります。

そういった意味では手続きを依頼する弁護士や司法書士の手腕がダイレクトに結果に反映される可能性がある債務整理方法です。

-

任意整理のメリットとデメリットとは?初心者にもわかりやすく解説

借金返済で行き詰ってしまった場合に、一番手軽に行える債務整理方法として任意整理を検討している人も多いのではないでしょうか。 任意整理は債務整理の中でも一番頻繁に行われている方法なので、任意整理を行う前にしっかりとメリットとデメリットを理解し ...

アコムの借金を個人再生

個人再生は裁判所で手続する債務整理方法で、借金額や資産額などによって借金の減額幅が決まってくる債務整理方法になります。

もちろんアコムからの借金も個人再生で減額することができます。

任意整理のように交渉によって返済条件が変わるということはないので、交渉力は必要ないですが、裁判所が関係してくるということもあり手続きは非常に複雑で難しいです。

弁護士や司法書士に依頼しても半年くらいは手続き期間が必要だと思ったほうがいいかもしれないです。

そんな個人再生ですが、借金額や資産額によって最大で借金が10分の1まで減額することができます。

ただ基本的には個人再生は借金額が大きい方向けの手続き方法なので、アコムだけでなく複数の金融業者から借入があるような場合に利用を検討したい債務整理方法です。

-

【完全ガイド】個人再生で借金が最大80%減!メリット・デメリット徹底解説

個人再生は裁判所で手続きを行う債務整理方法でメリットの大きい債務整理方法ですが、一方で複数のデメリットもある債務整理方法です。 個人再生の特徴をしっかりとつかむためには、個人再生手続きでのメリットやデメリットについてしっかりと把握しておく必 ...

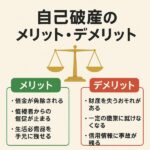

アコムの借金を自己破産

自己破産については名前くらいは聞いたことがある方も多いのではないでしょうか。

自己破産は裁判所が免責を認めれば借金返済の義務がなくなるという非常に強力な債務整理方法で、債務整理手続きの最終手段ともいうべき手続き方法になります。

当然ですがアコムからの借金も自己破産で裁判所から免責が認められれば返済義務はなくなるので、事実上借金がゼロになります。

ただ自己破産は裁判所から免責を認められないと手続きが成功しないので注意が必要です。仮に自己破産で裁判所から免責が得られなくて失敗してしまったら、自己破産の代わりになるような債務整理方法はないです。

そういった意味でも自己破産手続きは後がない債務整理方法なので、手続き経験が豊富な弁護士に依頼するといいです。

自己破産に関してはアコムを含めて複数の金融業者から多数の借入がある方や、仕事や収入がなくて完済の見込みがない方は利用するケースが多いです。

-

【完全ガイド】自己破産で借金ゼロ⁉ メリット・デメリット&費用相場を徹底解説

自己破産すると借金が免除されるので非常にメリットが大きい手続きですが、そんな自己破産にもデメリットは存在します。 大きなメリットがある自己破産なので当然デメリットもあるというのは理解しておきましょう。 では自己破産すると具体的にどのようなデ ...

アコムの借金を家族や会社に内緒で減額・免除する方法

アコムからの借金が利息などによって負担が増えてしまって完済が難しくなってしまった場合に、債務整理を利用したいけど、家族に借金のことがバレるのではないかと不安で手続きできない方は少なくないです。

アコムなどの消費者金融から借金をしている方は多く、大手の消費者金融ということもあり、家族のいる会社員や専業主婦が、家族に内緒で借金しているというケースは多く、いつの間にか返済できなくなってしまい追い詰められてしまうケースは普通にあります。

そういった場合に家族や会社に内緒でアコムなどからの借金を減額・免除できるのかという事ですが、結論を言ってしまうと家族や会社に内緒で債務整理することは可能です。

ただ自動車ローンなどを債務整理すると、ローン会社に自動車を没収されてしまうので、家族で共有しているもののローンを整理すると、家族に債務整理のことがバレる可能性があります。

また個人再生や自己破産は裁判所が関係する手続き方法なので、裁判所から書類などが送付されることがあり、そのことによって家族に借金がバレる可能性があります。

そういった意味では任意整理が一番家族や会社にバレにくい債務整理方法になります。

任意整理なら裁判所が関係しない手続き方法なので、依頼する弁護士や司法書士に家族にバレないように手続きを配慮してもらえば十分に家族に秘密で借金を整理できます。

また任意整理は債務整理対象を選べるので、自動車ローンなどの整理すると家族に借金がバレそうな借金を除外して借金を整理することも可能です。

債務整理後にアコムから再契約(借入)は可能か?

債務整理後にアコムからまた再契約して借入が可能になるのか気になる方も多いかと思いますが、結論から言ってしまうと難しいです。

信用情報のブラックリストは5年経過すれば削除されるので、その後ならアコムからまた再契約で借金できるのはないかと思う方も多いかと思います。

ただ過去にアコムから借金して、債務整理して借金を減額したという経歴があると、社内情報として債務整理した経歴が残ってしまいます。つまり「社内ブラック」ということです。

信用情報のブラックリストは5年程度経過すれば削除される可能性がありますが、社内ブラックは会社で保管しているデータなので半永久的に残る可能性があります。

そのため仮に信用情報のブラックリストから削除されたとしても、社内ブラックの情報によって再契約の審査に落ちる可能性が出てきてしまいます。

ちなみにアコムからの借金を債務整理対象にしてなければ、信用情報のブラックリスト登録期間が終われば、アコムから借入がすることが可能だと思います。

まとめ

アコムからの借金は債務整理手続きによって減額・免除することができるので、アコムからの借金が返済できなくて困っているという場合なら、債務整理を利用して借金返済の負担を軽減することを検討してみてはどうでしょうか。

アコムのような消費者金融は利息が結構高いので、借金額が大きくなると、毎月の返済可能額が利息の返済だけになってしまって、借金の元本が減っていないということになる可能性があります。

そのため少しでも返済が厳しいと思ったら早めに弁護士や司法書士に借金問題の相談をした方がいいと思います。

当サイトでは借金問題に関する無料相談や債務整理手続きに対応している弁護士事務所や司法書士事務所をまとめています。

メールや電話で気軽に借金問題を無料相談できる事務所を載せているので、アコムからの借金で悩んでいるなら一度試しに相談してはどうでしょうか。