債務整理とは?初めての債務整理方法の選び方と手続きの流れ

債務整理とは何か?ということについて初めての方にもわかりやすいように意味や特徴などを詳しく解説します。

債務整理とは法的に借金を整理して、借金の利息を免除してもらったり、返済期間を延ばしてもらったり、借金を減額してもらったり、借金なくしてもらったりする手続き方法です。

債務整理を利用することによって借金問題を解決する糸口になるので、借金問題を抱えているなら債務整理によって借金の多重債務問題などを解決することを考えてはどうでしょうか。

債務整理の利用を決断するタイミングとは

債務整理の利用を考えるタイミングは人によって違ってくると思いますが、債務整理は利用する手続き方法などによって生活が変わったりするので、ある程度タイミングを考えるといいと思います。

基本的には借金の返済状況がきつくなったら早めに債務整理を検討したほうがいいと思います。

特に仕事がなくて借金返済できない場合や、仕事はあるけど貯金を取り崩して返済しているような場合、借金取り立てや督促で悩んでいるなら決断する良いタイミングだと思います。

また自転車操業のようにお金を借りている場合には、総量規制に引っかかる「年収の3分の1以上」の借金がある場合も決断するタイミングだとだと思います。

総量規制は個人が借りることのできるお金の総額の規制なので、これに引っかかるようだと「借りすぎている」という証拠です。

債務整理方法は5種類!それぞれのメリット・デメリット

債務整理方法は大きく分けると「過払い金返還請求」「任意整理」「特定調停」「個人再生」「自己破産」という5つ種類にそれぞれ分けることできます。

下記で5つの債務整理方法のメリットとデメリットに簡単にまとめているので参考にしてください。

過払い金返還請求は利息が戻ってくる

| 過払い金返還請求のメリット・デメリット | |

| メリット | デメリット |

| ・裁判所を利用しない ・完済後の請求できる ・返済負担が軽くなる | ・時効がある ・ブラックリストに載る可能性 ・訴訟につながる可能性がある |

過払い金返還請求は簡単に説明すると「払い過ぎた利息」を取り戻すという手続き方法で、金融業者と交渉して払いすぎた利息を返してもらうという債務整理方法になります。

過払い金があるかどうかは弁護士や司法書士の無料相談で簡単に調べてもらえるので相談するといいです。完済後も請求できるので過去に借金したことがある人でも手続きできるのは大きなメリットです。

ただ時効があるので早めの請求が必要なのと、過払い金額が大きいと訴訟になる可能性があるのでできるだけ経験豊富な事務所に相談するといいです。

任意整理は一番利用者の多い手続き

| 任意整理のメリット・デメリット | |

| メリット | デメリット |

| ・裁判所を通さずに行える ・債務整理する借金を選べる ・借金の理由が問われない ・会社や家族にバレない ・借金の取立がストップする | ・ローンが組めない期間が生じる ・借金が大幅に減ることはない ・返済にある程度の収入が必要 ・弁護士の交渉力が必要 ・和解できず訴訟になることも |

任意整理は裁判所を通さずに行える数少ない債務整理方法で、過払い金返還請求のように金融業者などの債権者と交渉して、借金の利息を免除してもらったり、返済期間を延ばしてもらうなど、借金の返済期間を軽くしてもらう債務整理方法です。

任意整理はデメリットが他の債務整理方法より小さいということもあり、債務整理方法の中では一番利用されている手続き方法になります。

ただ債権者交渉して返済条件を軽くしてもらうので、交渉を依頼する弁護士や司法書士の選び方には注意が必要です。

-

任意整理のメリットとデメリットとは?初心者にもわかりやすく解説

借金返済で行き詰ってしまった場合に、一番手軽に行える債務整理方法として任意整理を検討している人も多いのではないでしょうか。 任意整理は債務整理の中でも一番頻繁に行われている方法なので、任意整理を行う前にしっかりとメリットとデメリットを理解し ...

特定調停は裁判所で行う任意整理

| 特定調停のメリット・デメリット | |

| メリット | デメリット |

| ・弁護士に依頼しなくても可能 ・費用が安い ・借金の理由が問われない ・裁判所が手続き方法を指南 ・会社や家族にバレない | ・手続きが複雑で面倒 ・裁判所に何度も行く必要がある ・借金の減額幅は小さい ・ローンが組めない期間が生じる ・合意できない可能性がある |

特定調停は他の債務整理方法とは違い、弁護士や司法書士に依頼せずに自分で手続きをすることを前提に設けられた債務整理方法になります。簡単に説明すると裁判所で行う任意整理という感じです。

ただ手続き自体は簡単ではなく、裁判所に何度も出向く必要があり、和解合意できない可能性もある債務整理方法で、近年は利用する人が少なくなってきています。

依頼料金以外にはあまりメリットある債務整理方法ではなく、和解合意に失敗したら弁護士や司法書士に結局依頼することになるのであまりお勧めできない債務整理方法です。

-

特定調停のメリットとデメリットとは?初心者にもわかりやすく解説

特定調停の借金整理方法のメリットとデメリットについて気になっている人も多いのではないでしょうか。特定調停では簡易裁判所の調停委員会(裁判官1名、調停委員2名)が調停に当たります。 近年では行っている人が少ない債務整理方法で、特定調停における ...

個人再生は家を残しながら借金を減らせる

| 個人再生のメリット・デメリット | |

| メリット | デメリット |

| ・借金が原則5分の1に減額される ・家や車を手放す必要がない ・借金の理由が問われない ・職業による利用制限がない ・給料などの差し押さえが中止 | ・手続きが複雑で難しい ・手続きに時間が必要 ・ローンが組めない期間が生じる ・住所や氏名が官報に掲載される |

個人再生は裁判所で手続きを行う債務整理方法で、基本的には全ての借金を債務整理することになりますが、住宅ローン特則を利用すると住宅ローンを債務整理対象から外せるので、家を残しながら大幅に借金を減らせます。

借金の減額幅は自己破産の次にある債務整理方法で、最大で借金が10分の1まで減額されます。自己破産のように利用条件が厳しくないというのも大きなメリットです。

ただ手続きは非常に複雑で面倒なので、弁護士でも手続きに半年以上はかかると思ったほうがいいです。

-

【完全ガイド】個人再生で借金が最大80%減!メリット・デメリット徹底解説

個人再生は裁判所で手続きを行う債務整理方法でメリットの大きい債務整理方法ですが、一方で複数のデメリットもある債務整理方法です。 個人再生の特徴をしっかりとつかむためには、個人再生手続きでのメリットやデメリットについてしっかりと把握しておく必 ...

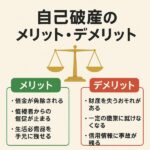

自己破産は借金をゼロにできる

| 自己破産のメリット・デメリット | |

| メリット | デメリット |

| ・借金がゼロになる ・財産の差し押さえをストップ ・多少の財産は残せる | ・財産や資産がなくなる ・手続きが複雑で弁護士が必要 ・借金理由によっては利用できない ・住所や氏名が官報に掲載される ・ローンが組めない期間が生じる |

自己破産は債務整理手続きの中では一番借金の減額幅が大きい手続き方法で、債務整理の中で唯一、借金返済義務がなくなり借金が実質ゼロになるという手続き方法になります。

裁判所で手続きを行うということもあり、手続きは複雑ですが、裁判所から免責が認められると借金返済する必要がなくなるので利用する人は多いです。

家や車などの高額資産は残すことができないですが、資産がない人の場合はそこまで大きなデメリットはなかったりします。

-

【完全ガイド】自己破産で借金ゼロ⁉ メリット・デメリット&費用相場を徹底解説

自己破産すると借金が免除されるので非常にメリットが大きい手続きですが、そんな自己破産にもデメリットは存在します。 大きなメリットがある自己破産なので当然デメリットもあるというのは理解しておきましょう。 では自己破産すると具体的にどのようなデ ...

債務整理方法の選び方の基準とは

債務整理は上記のように5つの手続き方法がありますが、どの債務整理方法を選んだらいいのかわからない人も多いかと思います。

そこで下記でそれぞれの債務整理方法別に、どの手続き方法を選んだらいいのかという基準についてまとめてみました。

特定調停に関しては任意整理と似た手続きなので任意整理を参考にしてください。

過払い金請求に適した人

過払い金返還請求に適した人は、単純に過払い金がある人です。

過払い金返還請求に関しては手続きで借金を減らすというわけではなく、利息をと戻す債務整理方法なので、過払い金がなるなら取り戻さないと損です。

借金を完済してる場合にはブラックリストに載ることもないので、完済していることはデメリットほぼ無いということになります。

過払い金に関しては、無料相談で弁護士や司法書士にあるか調べてもらって、あったらすぐに返還請求の手続きをした方がいいです。

任意整理に適した人

任意整理は借金減額幅は大きくないですが、利息を免除してもらったり返済期間を延ばしてもらったりして、毎月の返済額を少なくできる債務整理方法なので、返済額が少なくなれば完済の見込みがある人向けの債務整理方法になります。

裁判所が関わらない債務整理方法なので、会社や家族に内緒で手続きすることも可能なので、家族に借金を知られたくない人には特に適していると思います。

また借金理由が問われずに利用することができるので、ギャンブルや浪費、株やFXなどの投資による借金で困っている人も利用しています。

個人再生に適した人

個人再生は家を残しながら大幅に借金を減額することができる債務整理方法ということもあり、マイホームがある子供がいる家族連れに適している債務整理方法と言えると思います。

個人再生は自己破産の次に借金減額幅が大きい手続き方法なので、借金額が大きくて仕事がある人向けの債務整理方法です。

個人再生は借金の減額幅は大きいですが、自己破産のように借金がゼロになるわけではないので、手続き後も借金を返済できるだけの収入がある人向けの手続き方法です。

また個人再生も借金理由を問われないので、ギャンブルや浪費、投資で莫大な借金を作ってしまった人にも適しています。

自己破産に適した人

自己破産は借金をゼロにすることができる強力な債務整理方法なので、借金額が大きくて返済できる見込みがない人に適した債務整理方法です。

借金がゼロになるので手続き後に借金返済する必要がなくなることから、仕事がなくて収入がない人に特に適しています。

ただ職業制限や借金理由によっては利用できないかもしれないという制限があるので、簡単に利用することができないという問題もあります。

自己破産は借金返済の最終手段だと思っておくといいです。

債務整理手続きの流れ

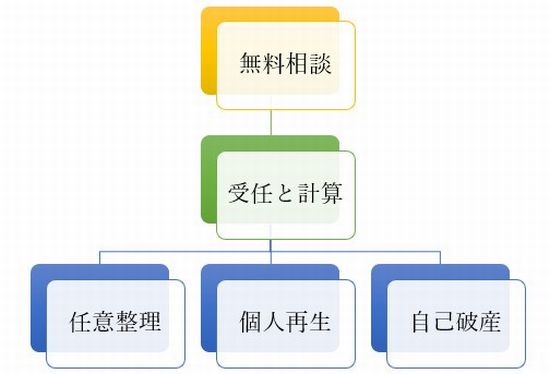

債務整理を利用する流れとしては、最初に弁護士や司法書士の無料相談を利用して債務整理を利用したほうがいいかということや、どんな債務整理を利用したほうがいいのかということを相談します。

そして債務整理を弁護士や司法書士に手続き依頼すると、弁護士や司法書士が受任通知を金融業者などの債権者に送付して、借金問題に法律事務所が介入したことを知らせます。

受任通知の発送で借金の督促や取り立てはストップします。早い事務所だと最短即日ストップしてくれます。

それから借金の詳しい資料を金融業者などから取り寄せて、借金の詳しい状況や過払い金があるかをチェックします。

過払い金があって、過払い金請求で借金を完済できるようならそこで手続きは終了しますが、過払い金計算後に借金が残っているようなら、それぞれ依頼した債務整理手続きを行うことになります。

そして債務整理終了後に依頼した弁護士や司法書士から結果報告などを受けて完了ということになります。

債務整理に関する質問・Q&A

債務整理に関する質問をQ&Aとして載せています。債務整理を利用する際によくある質問なので参考になると思います。

Q:債務整理は家族の影響するの?

A:債務整理を利用したとしても、利用者の家族や子供に影響することはないです。ただ利用者には影響があり、債務整理で車を失ったりすると、間接的に家族が不便を被るなどの可能性はあります。

債務整理はあくまでも個人の手続きなので、そのことによって家族が直接不利益を受けることはないので安心してください。

-

債務整理は家族や配偶者に影響する?知らないと損するデメリットと対策

債務整理を検討している場合に気になるのが、債務整理をすることによって家族や配偶者に何か影響が出るのではないかということだと思います。 債務整理は非常に便利な借金整理方法なのですが、意外としっかりとデメリットを理解してない人って多いんですよね ...

Q:手続にはどれくらい期間が必要なの?

A:手続きは債務整理方法によって違ってきますが、任意整理の場合は3ヵ月、個人再生や自己破産は6ヵ月くらいが手続き期間の目安になってきます。

ただ依頼した弁護士や司法書士の手腕や依頼状況、裁判所の混み具合によっても期間は変わってくるので、実際にどれくらいの期間が必要なのかということは事前に無料相談で聞いておくといいです。

Q:家族に手続きはバレないの?

A:債務整理をしたからといって、家族に通知が行くわけではないので、家族にバレる可能性は低いです。個人再生や自己破産は官報に掲載されるので、家で官報を見る場合にはバレる可能性はありますが、普通の家庭では見ないので大丈夫だと思います。

任意整理は裁判所で手続きを行わないので官報に掲載されることもなく、一番家族にバレにくい債務整理方法です。そのため絶対家族に借金のことを知られたくないなら任意整理を利用するといいです。

Q:クレジットカードはどうなるの?

A:債務整理を利用するとクレジットカードの審査などで利用される信用情報がブラックリストに掲載されてしまうので、しばらく利用できなくなってしまいます。

債務整理方法によって違ってきますが、基本的に5年間は利用できないと思ってくといいです。

ただ最近はデビットカードなどクレジットカードの代わりになるようなカードもあるので、そこまで不便に感じることはないと思います。

-

【債務整理後もOK?】クレジットカードを作成・更新する方法と審査のコツ

債務整理後のクレジットカードの取扱いについては意外と詳しく知らない人も多いんですよね。 債務整理後のクレジットカード利用については結構重要な項目で、任意整理や個人再生、自己破産などに共通する問題になってくるので、できるだけ詳しく知っておくと ...

Q:住宅ローンはどうなるの?

A:住宅ローンも債務整理できますが、住宅ローンを債務整理すると当然ですが住めなくなってしまいます。

任意整理や個人再生なら住宅ローンを除外して債務整理することも可能ですが、自己破産すると住宅ローンも債務整理対象になって住めなくなります。

また債務整理後はクレジットカードと同様に、住宅ローンも最低でも5年以上は組めなくなるので注意しましょう。

-

【債務整理後の住宅ローン】審査に通る条件と組めるまでの期間を解説

債務整理後に住宅ローンを組みたいと思うことは出てくると思います。 債務整理後には借金が整理されて、数年ですべての借金を返済できることがほとんどです。 そうなってくると経済的にも余裕が出てくるので住宅ローンを組みたいとと思うのは当然ことだと思 ...

Q:自動車ローンはどうなるの?

A:自動車ローンも債務整理対象にすれば当然ですが車は利用できなくなります。

そのため個人再生や自己破産を利用する場合には自動車ローンも債務整理されてしまうので、ローンが残っていたら車は利用できなくなります。

ただ任意整理は債務整理対象を選ぶことができるので、自動車ローンを除外して債務整理をすれば、自動車ローンが残った車もそのまま利用できます。

-

【債務整理しても車は手放さない!】自動車・バイクローンの減額方法と残すための条件

債務整理をする際に、自動車ローンやバイクローンがある場合にどのような取り扱になるのか悩む方は多いです。 自動車ローンやバイクローンが払えないので、債務整理で整理したいという方もいれば、自動車やバイクは生活必需品なので、何とか残す方法はないか ...

債務整理方法は専門家に相談して選ぼう

債務整理を利用する場合には弁護士や司法書士などの専門家の無料相談を利用して依頼するのが通常なので、どの債務整理方法を利用するかということは自分だけで判断せずに、専門家に相談して決めるといいです。

債務整理方法は全部で5種類もあるので、その中で最適な方法を選べば返済負担も軽くなってスムーズに借金を完済することができます。

最適な債務整理方法は、借金額はもちろんですが、借入先の件数、現在保有している資産、収入、家族構成など色々な要件によって左右されます。

こういった複合的な事情を加味して専門家の弁護士や司法書士は最適な債務整理方法はアドバイスしてくれるので参考にするといいです。

当サイトでは債務整理手続きに慣れている弁護士や司法書士などの専門家をランキング形式で比較しているので参考にしてください。

| 手元にお金が無くても債務整理は可能です! | |

| 債務整理で借金返済の負担を減らしたいけど、依頼費用がなくて諦めてしまっている方もいますが、債務整理はお金がない方の手続き方法なので、手元にまったくお金がない人や無職の方でも手続きは可能です。まずは依頼費用を含めて無料相談で弁護士や司法書士に相談してみましょう。 | |

| 債務整理が得意な弁護士や司法書士を探す! 都道府県別に債務整理や借金相談にオススメな弁護士・司法書士を厳選! | |

| 北海道・東北地方 | 北海道|青森県|宮城県|福島県 |

| 関東地方 | 茨城県|栃木県|群馬県|埼玉県|千葉県|東京都|神奈川県 |

| 中部地方 | 長野県|新潟県|静岡県|愛知県|岐阜県|三重県 |

| 近畿地方 | 滋賀県|京都府|大阪府|兵庫県 |

| 中国・四国地方 | 岡山県|広島県|山口県|愛媛県 |

| 九州・沖縄地方 | 福岡県|長崎県|熊本県|鹿児島県|沖縄県 |