借金500万円になると、かなり返済がマズイことになっているのではないかと思います。

これくらいの金額になってくると普通に働いている正社員でも完済が難しくなってくる可能性があります。

またこれだけの金額になると、単純に消費者金融やカードローン、ショッピングローンだけでなく、奨学金など一般的な借金とはちょっと違ったものも含まれてくるのではないかと思います。

借金500万円だと、借金の内容によって最適な債務整理方法は違ってくるので、返済が難しいと感じているなら下記を参考にしてください。

借金500万円の月々の返済額(何年で完済できる?)

借金500万円ということになると、おそらく複数の金融機関から借金していることが多いのではないかと思います。

現在は総量規制の影響で消費者金融などは年収の3分の1までしか借り入れができないので借金全てが消費者金融ということはないと思います。ただ銀行などは総量規制から除外されているので、一部は消費者金融で残りは銀行から借りているという方は少なくないと思います。

仮に借金500万円を5年で返済するとすると、利息を無視すると月々の返済額は8万3000円くらいになります。しかし年率10%で計算すると月々の支払いは10万6000円前後になります。これを60回払いで返済すると返済総額は636万円になります。

借金の利息だけで150万円も負担するということにあります。逆に利息がもっと安ければ返済負担は小さくなることから、500万円という大きな借金額だと、利息負担がどの程度あるかが非常に重要になってきます。

借金の多くが貸金などからだと利息負担が重くて返済が難しいかもしれいです。逆に借金の多くが奨学金ということなら、奨学金は利息が低いので元本の完済見込みがあれば十分に返済できる可能性はあります。

ただ返済できない状況になってしまったら債務整理を利用して借金を整理するという方法が考えられます。下記で債務整理について説明しているので参考にしてください。

任意整理で500万円の借金を債務整理する場合

任意整理は弁護士や司法書士などに依頼して金融業者などの債権者と交渉して、借金の利息を免除してもらったり、毎月の返済額を減額してもらうという手続方法になります。

借金500万円で返済できなくなってしまった場合にも利用候補になってきますが、これだけ借金額が大きいと任意整理では完済できない可能性も出てきます。

任意整理はあくまでも借金の利息などを免除する手続き方法なので、借金500万円の元本を減額することは難しいです。そのため最低でも元本500万円を返済できるだけの余力がないと利用するのは難しいです。

ただ借金の多くが消費者金融やカードローンなどの利息が高い借金で構成されているようなケースだと、利息を免除するだけでもかなりの負担を軽減することができます。

しかし逆に奨学金などの利息が低い借金ばかりだと、満足の行く減額成果を得られないので注意が必要です。

-

任意整理のメリットとデメリットとは?初心者にもわかりやすく解説

借金返済で行き詰ってしまった場合に、一番手軽に行える債務整理方法として任意整理を検討している人も多いのではないでしょうか。 任意整理は債務整理の中でも一番頻繁に行われている方法なので、任意整理を行う前にしっかりとメリットとデメリットを理解し ...

個人再生で500万円の借金を債務整理する場合

個人再生は裁判所で手続きする債務整理方法で、再生計画案を債権者に認可してもらうことで、その返済計画案に沿った返済を行っている債務整理方法になります。

借金の減額幅は任意整理よりも強力で、任意整理は借金の利息を免除するのが精一杯という状況ですが、個人再生は借金の元本も大幅に減らすことができます。

個人再生は最低弁済基準額と清算価値のどちらか高い方の金額を返済してくことになります。清算価値は資産を精算した際の金額のことで人によって違ってきます。

最低弁済基準額は借金額によって目安が決まっており、500万円の場合だと借金を100万円まで減らすことができます。つまり借金を5分の1まで減らせるということです。

これだけ借金を減らすことができれば完済の見込みが立つという方も多いのではないでしょうか。

ただこれはあくまでも最低弁済基準額で減額された場合です。もし高額資産が多くて清算価値が高くなると減額幅はもっと小さくなるということは覚えておきましょう。

-

【完全ガイド】個人再生で借金が最大80%減!メリット・デメリット徹底解説

個人再生は裁判所で手続きを行う債務整理方法でメリットの大きい債務整理方法ですが、一方で複数のデメリットもある債務整理方法です。 個人再生の特徴をしっかりとつかむためには、個人再生手続きでのメリットやデメリットについてしっかりと把握しておく必 ...

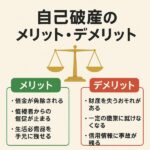

自己破産で500万円の借金を債務整理する場合

自己破産は裁判所で手続きする債務整理方法で、裁判所が免責を認めれば借金返済の義務が免除されるという債務整理方法になります。

そのため無職無収入だったり生活保護を受給していて返済余力が全く無いというような状況でも自己破産することによって借金問題を解決することができます。

借金500万円ということだと、仮に利息がなかったとしても月々の返済額はかなりの額になるので十分に利用候補になる債務整理方法だと思います。

基本的には任意整理や個人再生でも完済が難しようなケースで利用が検討されると思います。

ただ個人再生を利用すると最大で借金を100万円まで減額することができるので、正社員として働いている方なら、自己破産しなくても個人再生で完済することができると思います。

個人再生と比較してどちらがいいのか検討して自己破産手続きを行うといいと思います。

-

【完全ガイド】自己破産で借金ゼロ⁉ メリット・デメリット&費用相場を徹底解説

自己破産すると借金が免除されるので非常にメリットが大きい手続きですが、そんな自己破産にもデメリットは存在します。 大きなメリットがある自己破産なので当然デメリットもあるというのは理解しておきましょう。 では自己破産すると具体的にどのようなデ ...

奨学金が含まれている場合は注意!

借金500万円ということになると、奨学金がその中に含まれていることは結構多いです。

奨学金の負担は大きく、近年は学費が高くなっているということもあり、借りる金額も大きくなってしまい、新卒で就職する際には500万円程度の借金を抱えてしまっていることもよくあります。

一般的な消費者金融やカードローン、クレジットカード、ショッピングローンなどからの借金なら問題はないですが、奨学金が含まれている場合には注意が必要です。

任意整理の項目でも説明していますが、奨学金は借金の利息が低いので任意整理で整理しても減額幅は小さいです。むしろ任意整理すると3年から5年で返済することになるので、仮に任意整理したら返済期間が短くなって追い詰められる可能性があります。

また奨学金は連帯保証人が設定されているので、個人再生や自己破産などで元本を減額したとしても、減額した分が連帯保証人に請求されることになり、連帯保証人に迷惑をかけることになります。

ただ保証人を機関保証などの業者にしているようなケースだと、奨学金を債務整理で減額しても家族に迷惑をかけることはないです。

-

【奨学金が返せない?】債務整理で減額・免責できる条件と具体的な対処法

奨学金返済ができなくなってしまって債務整理で奨学金を減額したり免責してもらって返済する方法についてまとめています。 奨学金が返済できなくて滞納してしまっている人は多いです。そうした中でどのようにして奨学金でつくってしまった借金 ...

借金500万円を完済するなら無料相談から借金解決しよう!

借金500万円を債務整理を利用して完済することを目指すなら、事前に弁護士事務所や司法書士事務所が行っている無料相談を利用するといいと思います。

債務整理などの借金整理案件に関しては、この案件に力を入れている事務所は無料相談を行っているので、無料相談を利用しやすい事務所は依頼が多くて手続きに慣れていることが多いです。

無料相談では利用を検討している債務整理に関する詳しい話を聞くことができるだけでなく、債務整理の依頼費用の見積もり、手続き期間、返済期間など疑問に感じていることを色々聞くことができます。

借金500万円となると借入先も複数あると思うので、単純にどの債務整理方法が最適なのかということはわからないです。借入先だけでなく、収入、資産など色々な要件によって最適な債務整理方法は違ってきます。

当サイトでは債務整理に慣れている弁護士事務所や司法書士事務所をまとめています。メールや電話で気軽に無料相談することができる事務所を載せているので、どこに借金問題を相談したらいいのか悩んでいるなら参考にしてください。