個人再生は裁判所で手続きを行う債務整理方法でメリットの大きい債務整理方法ですが、一方で複数のデメリットもある債務整理方法です。

個人再生の特徴をしっかりとつかむためには、個人再生手続きでのメリットやデメリットについてしっかりと把握しておく必要があります。

個人再生のメリットとは

債務整理の方法の中の一つである個人再生にはどのようなメリットがあるのでしょうか。

手続きを行う場合にどのようなメリットがあるのかしっかりと理解して行うことが大事になってきます。

個人再生のメリットは下記のような感じになります。

個人再生のメリット

- 家を残しながら大幅に借金を減らせる

- 借金が原則5分の1に減額できる

- 給料等を強制執行で差し押さえられなくなる

- 借金の理由は問われない

- 利用に職業制限がない

家を残しながら大幅に借金を減らせる

個人再生は任意整理と違って全ての借金が債務整理対象になってしまうので、普通なら住宅ローンなども債務整理されてしまい、家を失うことになります。

しかし住宅ローン特則という制度を利用すると家を残しながら個人再生を利用することができます。

そのため生活環境を変えずに借金を元本から大幅に減額することができるというメリットがあります。

借金が原則5分の1に減額される

個人再生では借金が原則5分の1に減額されることになります。

自己破産と違って全額借金がなくなるというわけではないですが、かなり借金が圧縮されるのは間違いないと思います。

ちなみに正確には現在の借金総額が原則5分の1くらいを3年から5年くらいで計画通りに返済できれば残りの借金がなくなるというものです。

給料等を強制執行で差し押さえられなくなる

借金返済が滞ると裁判所の判決などによって、給料などが差し押さえられることがあります。

これってかなりマズイ状況ですよね。ただ個人再生の申立てを際場院所に行うと、給与差し押さえなどの強制執行手続きが中止になります。

給料が差し押さえられるかもしれないピンチの状態には心強いメリットではないでしょうか。

借金の理由は問われない

債務整理の方法によっては借金の理由によって実行できない方法があります。

自己破産の場合だと、原則はギャンブルや投資などによる借金については実行できないという、借金の理由による縛りがあります。

ただ個人再生の場合ではそういったギャンブルや投資などによる借金でも債務整理することができるので大きなメリットだと思います。

利用に職業制限がない

債務整理には職業によって利用できない方法があります。

具体的には自己破産の場合だと、弁護士、公認会計士、税理士、弁理士、公証人、司法書士等いくつかの職業に就くことができないとう制限があります。

個人再生ではこうった資格制限がなく利用することが可能です。

資格制限があると返済する際に仕事ができない場合もあるので、こういった資格制限がないというのも大きなメリットだと思います。

個人再生のデメリット

個人再生を行う場合にメリットを確認することも大事ですが、デメリットもしっかりと知っておくことが大事です。

ある意味ではメリットよりもデメリットを知ることが大事かもしれないですね。

個人再生のデメリットは下記のようにまとめたので参考にしてください。

個人再生のデメリット

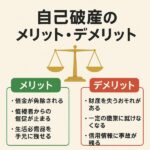

- 信用情報がブラックリストに載る

- 返済可能な収入がないと利用できない

- 住所や氏名が官報に掲載される

- 借金が5000万円以上だと利用できない

- 手続きが複雑

信用情報がブラックリストに載る

個人再生を行うと金融会社が扱うデータベースの信用情報にブラックリストとして掲載されることになります。

これに掲載されるとクレジットカードやキャッシュカードを作れなくなったりするデメリットが5年から7年くらい続くことになります。

ただこのデメリットは個人再生だけでなく、債務整理全般に言えるデメリットなので、債務整理を行う際には覚悟しておきましょう。

返済可能な収入がないと利用できない

個人再生は自己破産と違って、借金が帳消しになるような債務整理方法ではないので、返済できるくらいの収入がないと利用することができないです。

他にも住宅ローンを除く借金総額が5000万円以下という条件があります。

まあ、借金が5000万円以上あるような場合なら自己破産を選択したほうが賢明なのでそこまで縛りのある強いデメリットではないと思います。

住所や氏名が官報に掲載される

個人再生をすると国が発行する官報という新聞に氏名や住所が掲載されてしまいます。

これによって債務整理をしたことが周囲の人たちに知られてしまうのではと思う人もいますが、基本的には官報なんて見てる人はほとんどいないので、現実では債務整理したことを知られることはほぼ無いです。

とは言っても官報に掲載されることによって高利貸し業者がカモとして近づいてくる可能性はあるので注意しましょう。

これは自己破産でも同じデメリットがあるので知っておきましょう。

借金が5000万円以上だと利用できない

個人再生は住宅ローン以外の借金が5000万円以上の場合には利用できないというデメリットがあります。

ただ5000万円以上の借金がある人はそこまで多くはないので、このデメリットはそこまで深刻なデメリットはないかと思います。

あくまでも私の意見ですが、住宅ローン以外の借金で5000万円以上の負債を抱えているような状況なら、個人再生ではなく自己破産を利用したほうがいいのではないかと思います。

手続きが複雑

個人再生は手続きが複雑なので個人で行うのは難しいというデメリットがあります。

ただ基本的に債務整理は弁護士や司法書士などの専門家に任せるのが一般的なので基本的にはそこまで心配する必要はないと思います。

個人再生を行う場合には専門家に依頼して行うのが一番ベストな選択だと思います。

当サイトでは債務整理の無料相談を行っている法律事務所について載せているので参考にしてください。

個人再生と他の債務整理のメリットとデメリットを比較

個人再生のメリットとデメリットをまとめると上記のようになりますが、他の債務整理方法とメリットとデメリットを比較した場合にはどうなのでしょうか?

任意整理とのメリットとデメリットを比較

| メリット | デメリット |

| ・借金の減額幅が大きい ・借金の減額幅が決まっている | ・手続き期間が長い ・官報に掲載される可能性がある ・債務整理対象を選べない ・依頼費用が高い |

個人再生と任意整理を比較すると、個人再生の方が借金の減額幅が大きく元本から借金を大幅に減らすことができます。また任意整理と違って、借金額がによって減額幅が決まっているので、あらかじめどの程度借金が減らせるのかわかるというメリットがあります。

逆に個人再生は任意整理と比べると、費用が高額で、手続きが複雑なので時間がかかり、債務整理したことが官報に掲載されるので、知り合いに債務整理したことが知られる可能性があります。

また任意整理のように債務整理対象を選べないので、債務整理対象にしたくない借金も整理されてしまいます。

-

任意整理のメリットとデメリットとは?初心者にもわかりやすく解説

借金返済で行き詰ってしまった場合に、一番手軽に行える債務整理方法として任意整理を検討している人も多いのではないでしょうか。 任意整理は債務整理の中でも一番頻繁に行われている方法なので、任意整理を行う前にしっかりとメリットとデメリットを理解し ...

自己破産とのメリットとデメリットを比較

| メリット | デメリット |

| ・借金理由が問われない ・家を残すことができる ・職業制限がない | ・借金がゼロになるわけではない ・無職だと利用できない ・5000万円以上の借金だと利用できない |

個人再生と自己破産を比較すると、個人再生は自己破産とは違い、借金理由を問われずに手続きでき、利用する際に職業制限ないので、誰でも手続きすることができます。また住宅ローン特則を利用すると、家を残しながら借金を減らすことができるというメリットがあります。

逆に個人再生は自己破産と違って借金がゼロになるわけではないので、無職で無収入の場合は利用できません。また個人再生は5000万円以上の借金は債務整理できないという制限があります。

-

【完全ガイド】自己破産で借金ゼロ⁉ メリット・デメリット&費用相場を徹底解説

自己破産すると借金が免除されるので非常にメリットが大きい手続きですが、そんな自己破産にもデメリットは存在します。 大きなメリットがある自己破産なので当然デメリットもあるというのは理解しておきましょう。 では自己破産すると具体的にどのようなデ ...

個人再生を利用した場合のクレジットカードは残せる?

個人再生は利用した場合にはクレジットカードのショッピングローンやキャッシングによる借金も債務整理されてしまうので、クレジットカードは利用できなくなります。

個人再生はの場合は債務整理対象を選ぶことができないので、クレジットカードだけを債務整理対象から外すこともできないので、5年間は新たにクレジットカードを作ることはできないと思ったほうがいいです。

ただ家族名義のカードやデビットカードなどを代用することができるので、そこまで生活に困ることはないと思います。

-

【債務整理後もOK?】クレジットカードを作成・更新する方法と審査のコツ

債務整理後のクレジットカードの取扱いについては意外と詳しく知らない人も多いんですよね。 債務整理後のクレジットカード利用については結構重要な項目で、任意整理や個人再生、自己破産などに共通する問題になってくるので、できるだけ詳しく知っておくと ...

個人再生後に住宅ローンはどうなる?

個人再生後の住宅ローンについては、住宅ローン特則を利用したかどうかによって変わってきます。

住宅ローン特則を利用してない場合には、住宅ローンの債務整理対象になってしまうので、家を没収されることになります。逆に住宅ローン特則を利用している状況だと住宅ローンは債務整理対象から外れるので、そのまま住宅ローンをの返済を続けることになります。

ちなみに個人再生後に住宅ローンを新規に組みたいと思っている場合は、信用情報がブラックリストに掲載されるので、最短でも5年間はローン審査に落ちると思います。

もし5年間を待たずに住宅ローンを組みたいと思っているなら下記を参考にしてください。

-

【債務整理後の住宅ローン】審査に通る条件と組めるまでの期間を解説

債務整理後に住宅ローンを組みたいと思うことは出てくると思います。 債務整理後には借金が整理されて、数年ですべての借金を返済できることがほとんどです。 そうなってくると経済的にも余裕が出てくるので住宅ローンを組みたいとと思うのは当然ことだと思 ...

個人再生後に自動車は残せるのか?

個人再生は債務整理対象を選ぶことはできないので、自動車ローンが残っている場合には、この自動車ローンも債務整理対象になってしまうので、自動車を没収されてしまう可能性があります。

すでに自動車ローンを払い終わっている場合には、自動車は債務整理対象にはならないので残すことができます。

個人再生場合は、自動車ローンが残っているかどうかによって自動車が残せるかどうかが左右されることになります。

-

【債務整理しても車は手放さない!】自動車・バイクローンの減額方法と残すための条件

債務整理をする際に、自動車ローンやバイクローンがある場合にどのような取り扱になるのか悩む方は多いです。 自動車ローンやバイクローンが払えないので、債務整理で整理したいという方もいれば、自動車やバイクは生活必需品なので、何とか残す方法はないか ...

まとめ

個人再生はメリットとデメリットが任意整理と自己破産の中間くらいのような債務整理方法で、個人的にはかなりバランスの良い債務整理方法だと思っています。

借金減額幅が大きいのに、自己破産のように高額資産のほとんどが没収されるようなデメリットもないですし、借金理由が問われず利用できるというのも大きなメリットです。

ただ手続きは複雑で難しいので弁護士に手続きを依頼するのが一般的です。

手続きの複雑さも、債務整理に慣れた弁護士に依頼すれば手続きを丸投げすることができるので、こちらは手続きの経過状況を確認するだけです。

当サイトでは個人再生手続きに慣れている弁護士を載せているので、まずは気軽に無料相談を利用して個人再生を含めた債務整理について相談してはどうでしょうか。