債務整理の方法の一つとして個人再生や民事再生という方法があります。

よく企業が倒産する際に「民事再生法を適用しました」というニュースが出たりすると思いますが、具体的に個人再生や民事再生とはどのような債務整理方法なのでしょうか。

個人再生は簡単に説明すると裁判所で手続きして借金を減額してもらうという手続き方法で、民事再生は企業が行いますが、個人再生は一般人が利用できる手続き方法になります。

個人再生とは個人を対象にした再生手続き

民事再生法と聞くとなんとなく企業が行うというイメージが強いと思います。

しかし平成13年に民事再生法が改正されて「小規模個人再生法」や「給与所得者等再生」を定めた個人債務者を対象とした再生手続きの特則や住宅ローンの弁済の繰り延べや元本の弁済の一部猶予などを内容とする「住宅資金貸付債権に関する特則」が創設されたみたいです。

この改正によって破産せずに個人が借金から再生できるようになりました。

とは言っても必ず手続きができるという訳ではないので、手続きが難しい場合には自己破産や任意整理などの別の債務整理方法を行うことになります。

個人再生は裁判所で手続きを行う債務整理方法で、イメージとしては任意整理と自己破産の中間のような債務整理方法です。

任意整理よりも借金減額幅が大きく、自己破産のように借金がゼロになるわけではないです。ただ自己破産のように高額資産が全て没収されるということはなく、デメリットは自己破産よりも小さいという特徴があります。

そんな個人再生には小規模個人再生と給与所得者等再生があるので知っておきましょう。

小規模個人再生とはどのような債務整理方法なのか

小規模個人再生は、個人債務者のうち、将来において継続的にまたは反復して収入を得る見込みがあり、かつ再生債権の総額が5000万円を超えない場合になります。

ちなみに住宅資金貸付債権の額や、別除権の行使によって弁済が見込まれる再生債権の額および再生手続開始前の罰金等の額を除いたものになります。

また個人再生を行うには再生計画案の作成をして決議を行い認可を確定を経て手続きは終了することになります。

一般的に個人再生と言えばこの「小規模個人再生を」指すと思ってもらうといいです。

小規模個人再生の詳細情報は下記を参考にしてください。

給与所得者等再生の債務整理方法とは

この給与所得者等再生の手続きが行える人は、小規模個人再生が出来る人の中で、給与やこれに類する定期的な収入を得る見込みがある人で、その額の変動幅が小さいと見込まれる場合になります。

基本的にはサラリーマンなどが対象になる債務整理方法だと理解すると分かりやすいかもしれないですね。

個人再生計画案の作成や意見聴取や認可の確定を経て手続きは終了することになります。

手続き面では小規模個人再生よりも給与所得者等再生の方が手続きは楽なようです。

給与所得者等再生についての詳細情報は下記になります。

-

給与所得者等再生とは?自己破産せずに借金を減額するメリット・デメリット

債務整理には個人再生があり、さらにその中に小規模個人再生があります。 さらにその中に給与所得者等再生という債務整理方法があります。 ではこの給与所得者等再生とはどのような借金整理方法でどのように借金返済していく方法なのでしょうか。 給与所得 ...

住宅ローン特則に関する特則とは

住宅ローンの返済が滞ってしまうと、住宅資金貸付契約によって期限の利益を喪失して、全額を返済しなければならず、設定した抵当権が実行されることになってしまいます。

こうした場合に、住宅ローン特則を利用すると、抵当権を実行手続きは中止されます。

この住宅ローン特則の手続きは単独ではできず、一般の個人再生手続きや小規模個人再生手続き、給与所得者等再生手続きの申立てとともにすることが必要で、住宅資金特別条項を定めるという手続きよって行っていきます。

簡単に説明すると個人再生で住宅ローン特則を利用すると、住宅ローンを債務整理対象から外すことができるので、家を残しながら個人再生で大幅に借金を減額できるということです。

大きな借金があるけど、生活環境を変えたくないので、家を残しながら借金を債務整理で減額したいという場合に利用したい手続きです。

個人再生の利用条件とは

個人再生では小規模個人再生と給与所得者等再生で利用条件が若干違ってくるので、利用する際には注意が必要です。

| 小規模個人再生の利用条件 |

| ・住宅ローン以外の借金が5000万円以下 ・継続的に収入を得られる見込みがある人 |

| 給与所得者等再生の利用条件 |

| ・小規模個人再生の条件を全て満たしている人 ・所得の変動が年間20%以下で安定している人 |

小規模個人再生と給与所得者等再生を見ると、どちらもそこまで利用条件は厳しくないということがわかります。

給与所得者等再生はサラリーマンなどの給与所得者向けの手続きなので、所得変動率が利用条件に加わっていて、小規模個人再生よりも若干利用条件が厳しいですが、難しい条件ではないと思います。

基本的に借金が5000万円以下で普通に働いている人なら利用できると考えていいと思います。

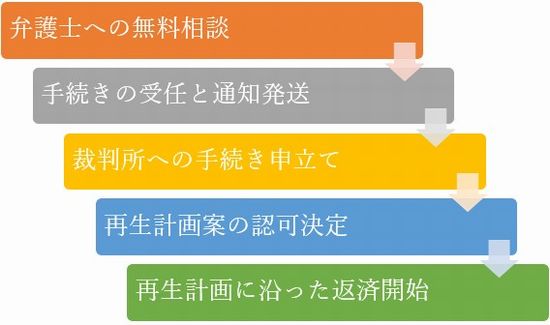

個人再生の手続きの流れ

個人再生は最初に弁護士の無料相談を利用して、そこから手続きに関する説明を受けてから依頼するという流れになります。

そして依頼を受けた弁護士は債権者に受任通知を送って、債権者から借金に関する取引履歴を請求します。取引履歴から利息の引き直し計算を行い、過払い金があるかチェックして、それでも借金が残るようなら個人再生手続きに進みます。

個人再生では申立て書類を作成し、面接などを行い手続き開始が決定します。それから裁判所に必要な書類を提出して、最終的には再生計画案を提出して債権者からの認可を得ることになります。

認可が決定されると、再生計画案に沿った返済をしていくことになります。

個人再生のメリットとデメリットとは

| メリット | デメリット |

| ・家を残しながら大幅に借金を減らせる ・借金が原則5分の1に減額できる ・給料等を強制執行で差し押さえられなくなる ・借金の理由は問われない ・利用に職業制限がない | ・信用情報がブラックリストに載る ・返済可能な収入がないと利用できない ・住所や氏名が官報に掲載される ・借金が5000万円以上だと利用できない ・手続きが複雑 |

個人再生の一番大きなメリットは「家を残しながら大幅に借金減らせる」ということだと思います。個人再生の場合は元本から借金減額することができ、最大で借金を10分の1まで減らすことができます。

また自己破産のように借金理由を問われずに利用できるので、浪費や投資、ギャンブルなどによる借金でも普通に手続きすることができます。

一方で自己破産のように借金がゼロになるわけではないので、無職で無収入という状況だと利用できないというデメリットもあります。

また手続きが複雑なので、経験の浅い弁護士に依頼すると再生計画案が債権者から了承されずに手続きが失敗される可能性もあります。

下記で自己破産のメリットとデメリットをまとめているので参考にしてください。

-

【完全ガイド】個人再生で借金が最大80%減!メリット・デメリット徹底解説

個人再生は裁判所で手続きを行う債務整理方法でメリットの大きい債務整理方法ですが、一方で複数のデメリットもある債務整理方法です。 個人再生の特徴をしっかりとつかむためには、個人再生手続きでのメリットやデメリットについてしっかりと把握しておく必 ...

個人再生の借金減額幅は?

| 借金額 | 返済額 |

| 100万円未満の場合 | 減額なし |

| 100万円以上500万円未満の場合 | 100万円払う |

| 500万円以上1500万円未満の場合 | 5分の1の額を払う |

| 1500万円以上3000万円未満の場合 | 300万円払う |

| 3000万円以上5000万円未満の場合 | 10分の1の額を払う |

個人再生の借金減額幅はある程度の基準が決まっており、上記の表が目安になります。

上記の額と「自分の財産を処分した場合に得られる金額」を比較して大きい方を小規模個人再生として支払っていきます。

給与所得者等再生の場合はさらに「可処分所得の2年分の金額」という基準が追加されて、それらの中で一番高い額を支払っていくことになります。

そのため借金減額幅では給与所得者等再生よりも小規模個人再生の方が減額幅が大きくなる可能性があります。

個人再生の体験談

個人再生を利用した人の体験談をまとめています。個人再生を利用する場合の参考になると思います。

男性

結婚して子供ができたということもあり、住宅ローンを組んでマンションを購入しました。当時は住宅ローンという大きな借金はありましたが、計画通りに返済できていたので問題はありませんでした。

ただある時、昔お世話になって独立の際に連帯保証人になった先輩が事業に失敗して自己破産したということで、その借金の連帯保証人になっていた私に借金の督促がきました。

しかし借金は数千万円にもなり、どうやっても返済することはできないので、妻と相談して弁護士にどうすればいいのか無料相談から話を聞くことにしました。

詳しい状況を相談すると個人再生という手続き方法を提案されました。個人再生なら家を残しながら借金を整理できるということなので、そのまま手続きをお願いすることに決めました。

手続き後は1000万円以上あった借金300万円以下にまで減額されて何とか返済することができました。

女性

就職して5年くらい経過して仕事にも慣れてきて、そろそろ結婚したいと思い婚活アプリを使って、とある男性と知り合いお付き合いすることになりました。

その男性はミュージシャン志望で路上ライブやアルバイトをしながら生活しており、そんな彼の夢のために彼の音楽活動に金銭面で協力するようになりました。

ただ私の給料はそこまで高くはないので、お金が足りなくなってしまって借金をするようになりました。そして最終的には借金が500万円を超えるようにあり、その後、彼と別れることになり借金だけが残ってしまいました。

そんな状況を見かねた友人からのアドバイスで弁護士に借金のことを相談して自己破産を勧められました。ただ自己破産すると車が没収されるということだったので、個人再生を利用して借金整理することになりました。

個人再生によって借金が100万円近くまで減額することでき何とか完済することができました。

個人再生のQ&A(よくある質問)

個人再生を利用する場合の「よくある質問」をQ&A形式にしてまとめています。

アルバイトやパートでも手続きできる?

個人再生は継続的な収入がないと利用できない債務整理方法ですが、アルバイトやパートでもある程度の勤務実績があれば利用することができると思います。

ただ短期アルバイトなどの将来の収入が見通せないような状況の利用は難しいと思います。

自分で手続きすることはできる?

個人再生は弁護士に手続きを依頼しないといけないという決まりはないですが、裁判所で手続きを行う債務整理方法ということや、再生計画案を債権者に承認してもらうなどの手続あり非常に複雑です。

そのため何の経験もない一般人が個人再生手続きをするのは非常に困難です。個人がやったら1年以上は手続きにかかる可能性があり、現実的ではないと思います。

競馬やパチンコの借金でも大丈夫?

個人再生は借金理由を問われない債務整理方法なので、競馬やパチンコなどのギャンブルでできてしまった借金でも減額することが可能です。

家族に影響はでるの?

個人再生は借金理由を問われない債務整理方法なので、競馬やパチンコなどのギャンブルでできてしまった借金でも減額することが可能です。

個人再生は弁護士と司法書士どちらに相談するといい?

個人再生は弁護士も司法書士も手続き依頼を受け付けているので、どちらに手続きを依頼したらいいのか悩む方は多いです。

あくまでも私の意見ですが個人再生に関しては弁護士に手続きを相談したほうがいいと思います。

司法書士は個人再生手続きでは書類作成業務までしか担当することができないので、相談したとしても、手続きに制限があるので利用しにくいです。

弁護士なら裁判所での手続きも任せることができるので、個人再生に精通しており、相談した場合に的確なアドバイスをもらえると思います。

また手続きを依頼する場合でも、裁判所での手続き費用が弁護士に依頼した場合の方が安いです。

そのため個人再生に関しては弁護士に相談するといいと思います。

まとめ

個人再生には小規模個人再生と給与所得者等再生という手続き方法があり、利用する場合にはどちらの方法で手続きをするのか決める必要があります。

基本的には借金減額条件が有利な小規模個人再生を利用する人がほとんどなので、普通に利用する場合には小規模個人再生を選ぶのがベストだと思います。

ただ手続きでは給与所得者等再生よりも小規模個人再生の方が難しいので、依頼する場合には個人再生の手続きに慣れている弁護士を探した方がいいです。

小規模個人再生では再生計画案が承認されなかったら手続きを進めることができないので場合によっては手続きが失敗する可能性があります。

当サイトではそんな個人再生に強い弁護士をまとめているのでよかったら参考にしてください。