自己破産したいと思っていても自己破産するためには条件があります。

やはり自己破産すると借金がなくなるので、それなりに自己破産するためには条件をクリアする必要があります。

自己破産は裁判所から免責を認められれば借金返済の義務がなくなるという債務整理方法なので、借金返済で困っている方からすると非常に魅力的な債務整理方法です。

しかしそれだけに無条件に誰でも自己破産できてしまっては、借金返済で困るとすぐに自己破産する方が多くなってしまい、金融業者成り立たなくなります。

そのため自己破産する場合にはある程度の条件があります。

自己破産できる条件は2つに絞られる

自己破産できる人の条件は簡単に説明すると2つあります。

それは「免責不許可事由に該当しない」と「借金が支払い不能状態」の2つです。

どちらか一方を満たしていればいいというわけではなく、どちらの条件も自己破産する場合には満たす必要があります。

とはいっても、これだけの説明だとわからないと思うので詳しく解説しようと思います。

免責不許可事由に該当しない人

自己破産で借金をゼロにするためには、裁判所から免責を得られないと意味がないです。

自己破産手続き自体は弁護士などに手続きを依頼すれば問題なくやってくれますが、手続きしても裁判が免責を出してくれないと借金の返済義務が残るので意味がない手続きになります。

免責不許可事由とは自己破産する場合に、裁判所が免責不許可になる要件のことで、免責不許可事由に該当すると裁判所が免責してくれなくて、借金がそのまま残ってしまう可能性があるということです。

つまり自己破産しても免責されないので、事実上自己破産できないということになります。

借金が支払い不能状態の人

自己破産するための条件としては支払い不能の状態にあることが必要になってきます。

つまりは自己破産の申立てをするためには「破産原因」が存在することが条件になってくるということです。

自己破産の破産法には破産原因は定められていますが、個人の破産原因は支払い不能だけになります。

そのために自己破産の申立をして、申立人が支払い不能の状態にあると裁判所が認定した時に、破産手続き開始決定がなされることになります。

支払い不能とは「債務者が弁済能力の欠乏のために即時に弁済すべき債務を一般的かつ継続的に弁済することができない客観的状態」というのが自己破産したい場合の条件になってきます。

支払い不能状態とは具体的にどのような状態?

自己破産したい場合の条件は「弁済能力の欠乏」というものがあるので、債務者に財産がなくても債務者の信用や労力によって金銭の調達ができれば弁済能力の欠乏とはいえません。

また反対に財産があっても換価することが困難なために金銭を調達できなければ弁済能力が欠乏していると言えます。

そう考えると単純に財産があるかどうかだけで、自己破産ができるかどうかが決まるわけではないということがわかるのではないでしょうか。

そのため、例をあげると急な出費によって今月たまたま借金が30万円あるので支払えなくなったというような場合には弁済能力の欠乏とはいえません。

しかし債務者の信用による金銭の調達と言っても消費者金融・クレジット業者などから高利の融資をうけて金銭を調達できることは弁済能力があることにはならないです。

自己破産した方がいい人の目安とは?

自己破産したいなら支払い不能状態にないといけないというのは上記でも説明しましたが、ではどうのような基準によって支払い不能だと判断されるのでしょうか?

支払い不能かどうかは、債務者の財産や職業、給料や信用、労力や技能、年齢や性別などを総合的に判断して個別的にケースバイケースで認定されます。

これだと自分が自己破産できるのかどうかよくわからないという人も多いとおもいますが、具体的には債務者の支払い能力を考えて3年間くらいで分割弁済できないような債務総額が目安とされているようです。

もっと詳しく説明すると、手取りの収入から住居費を差し引いた金額の3分の1で分割返済できれえば任意整理や特定調停の債務整理を行うことになり、その条件で支払いが出来ない場合には自己破産と言われています。

自己破産したほうがいい目安条件

・資産がない一般的な手取年収が500万円のサラリーマン

・消費者金融などから400万円から500万円以上の総債務がある場合

上記のような場合が一つの分かりやすい自己破産の目安になってきます。

もちろんケースバイケースなのでかならず認められるとは限りませんが、分かりやすい目安になります。

しかし負債総額がこれより少額だからといっても必ずしも支払不能が認定されないわけではないので誤解しないようにしましょう。

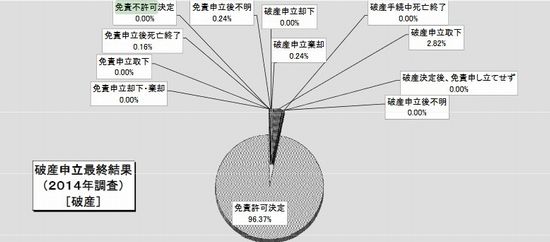

自己破産できない確率はどれくらい?

実際の統計データを見ると90%以上の確率で自己破産できているということがわかると思います。

自己破産の条件について色々説明しましたが、実際に手続きするとかなりの確率で裁判所から免責許可を得ることができます。

ただ自己破産手続きのほとんどは弁護士がやっているため、そもそも自己破産しても免責許可が得られないような案件に関しては弁護士は自己破産を勧めることはないです。

そのため上記の90%以上自己破産が成功しているというデータは、あくまでも弁護士が自己破産手続きを了承したようなケースだと思っておくといいです。

自己破産できる金額はいくらから?

自己破産は「借金額がいくら以上ならできる」という明確な借金額の下限に決まりはなく、また利用できる借金額の上限も決まってないです。

自己破産に関しては借金額の大小よりは、その借金を返済できるかどうかということが重要になってきます。

例えば、債務者が生活保護などを受けることができる収入しかなかったり、無職で資金力の乏しい人であれば、債務総額が200万円程度の低額であっても破産手続開始が決定されることになります。実際に負債総額130万円で自己破産手続きが開始されたケースもあります。

つまり借金が500万円あるケースだと、年収が5000万円なら自己破産は難しいかもしれないですが、年収が100万円くらいの方なら自己破産できる可能性が高いということになります。

とはいっても単純に借金と給料の比較だけでなく、持っている資産などによっても左右されるので、単純に借金額だけで判断するのは難しいです。

自己破産できるかの判断は弁護士の無料相談で聞いてみよう!

自己破産するための条件はケースバイケースによって決定されるので、自分が自己破産できるかどうかを知りたいなら弁護士などの法律の専門家に相談するのが確実です。

自己破産できるかどうかも、無料相談などを利用して、自己破産に強い弁護士事務所に相談すれば判断してくれると思います。

弁護士が自己破産手続きをやってくれれば、9割以上の確率で成功しているということが統計データでもわかっているので、自己破産できるか不安に感じているなら、あらかじめ弁護士に話を聞いておくといいと思います。

当サイトでは自己破産などの債務整理に強い法律事務所で全国対応の初回相談料無料の法律事務所を載せているのでまずはこういった所に相談して自己破産できるかどうか確認して見てはどうでしょうか。